L

Lucía Vásconez

Guest

Este mes de enero de 2026, los empleadores del país, tanto sociedades como personas naturales, deben presentar ante el Servicio de Rentas Internas (SRI) el Anexo de retenciones en la fuente bajo relación de dependencia (RDEP). Este documento reporta las retenciones de impuesto a la renta aplicadas a los trabajadores durante el ejercicio fiscal 2025.

La obligación rige incluso si durante el período no se efectuaron retenciones, conforme a lo que establece la normativa tributaria vigente.

Este documento permite al SRI contrastar ingresos y retenciones, y asegurar el correcto cumplimiento tributario de empleadores y trabajadores.

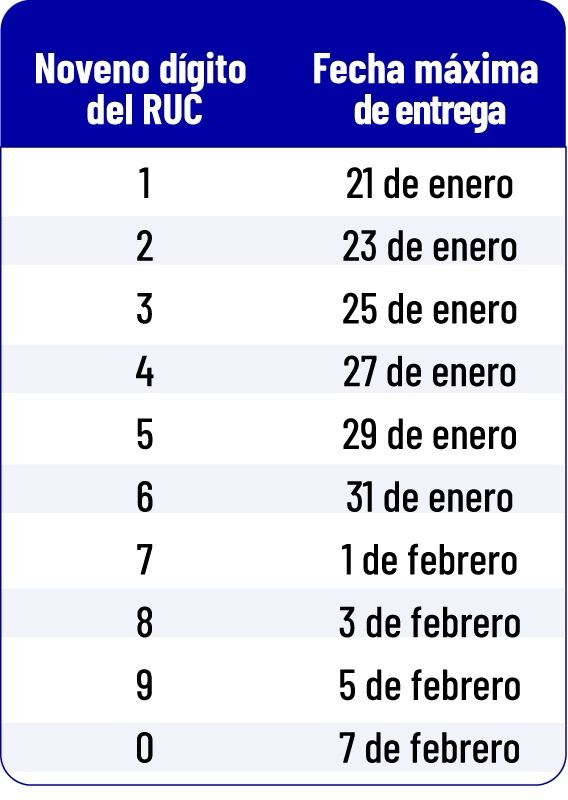

La normativa del SRI fija un calendario escalonado para la presentación del Anexo RDEP correspondiente al período fiscal 2025. Las fechas máximas dependen del noveno dígito del Registro Único de Contribuyentes (RUC) del empleador y se extienden desde el 21 de enero hasta el 7 de febrero.

Si la fecha de vencimiento coincide con un feriado o día de descanso obligatorio, el plazo se traslada automáticamente al siguiente día hábil.

El SRI advierte que la presentación tardía, incompleta o inexacta del Anexo RDEP será sancionada conforme a la normativa vigente. También se aplicarán multas en caso de no presentar el anexo dentro de los plazos establecidos.

Por ello, las autoridades recomiendan a los empleadores revisar con anticipación la información reportada y cumplir oportunamente con esta obligación tributaria.

Además, el artículo 50 de la Ley de Régimen Tributario Interno (LRTI) dispone que los empleadores deben entregar a sus trabajadores el comprobante de retención por ingresos en relación de dependencia, conocido como Formulario 107.

Este documento debe entregarse durante el mes de enero y refleja los ingresos obtenidos y las retenciones efectuadas en el año fiscal anterior.

El Formulario 107 es clave para que los trabajadores puedan cumplir correctamente con su declaración del impuesto a la renta.

Enlace externo: SRI

Te recomendamos

Sigue leyendo...

Más noticias

- Conozca el calendario tributario para personas naturales en Ecuador este 2026

- SRI amplía plazos para declaraciones y anexos tributarios por fallas tecnológicas

- SRI exigirá emisión inmediata de facturas electrónicas desde enero de 2026

La obligación rige incluso si durante el período no se efectuaron retenciones, conforme a lo que establece la normativa tributaria vigente.

Este documento permite al SRI contrastar ingresos y retenciones, y asegurar el correcto cumplimiento tributario de empleadores y trabajadores.

Fechas de entrega según el noveno dígito del RUC

La normativa del SRI fija un calendario escalonado para la presentación del Anexo RDEP correspondiente al período fiscal 2025. Las fechas máximas dependen del noveno dígito del Registro Único de Contribuyentes (RUC) del empleador y se extienden desde el 21 de enero hasta el 7 de febrero.

Si la fecha de vencimiento coincide con un feriado o día de descanso obligatorio, el plazo se traslada automáticamente al siguiente día hábil.

Sanciones por incumplimiento

El SRI advierte que la presentación tardía, incompleta o inexacta del Anexo RDEP será sancionada conforme a la normativa vigente. También se aplicarán multas en caso de no presentar el anexo dentro de los plazos establecidos.

Por ello, las autoridades recomiendan a los empleadores revisar con anticipación la información reportada y cumplir oportunamente con esta obligación tributaria.

Entrega del Formulario 107 a los trabajadores

Además, el artículo 50 de la Ley de Régimen Tributario Interno (LRTI) dispone que los empleadores deben entregar a sus trabajadores el comprobante de retención por ingresos en relación de dependencia, conocido como Formulario 107.

Este documento debe entregarse durante el mes de enero y refleja los ingresos obtenidos y las retenciones efectuadas en el año fiscal anterior.

El Formulario 107 es clave para que los trabajadores puedan cumplir correctamente con su declaración del impuesto a la renta.

Enlace externo: SRI

Te recomendamos

Sigue leyendo...